加拿大经济陷入危机 比美国还要危险得多 (组图)来源:倍可亲(backchina.com)

4 d2 B' l' h: F* Y% [

' `" }9 N- w4 N6 ^0 H! Z( D

7 P/ j$ C* c5 w7 E1 I6 G 新闻配图

6 U: Y: j8 W+ ?" P5 K( N5 L; \2 Z8 z4 r9 E

9 }1 ?% O& q2 P2 P: J1 X0 w) k

. g3 [$ ?' D- q" f: Q1 z

' h7 d+ c) l5 l) G4 b

+ O2 G7 [ @2 H8 j' i$ V+ V9 Q9 n( O9 m& \5 u; ~

* E2 b4 T# i* `9 s( }: g9 }

6 c& @5 H+ j$ }! ^0 \4 ^0 B) T2 s4 |7 a, s7 E1 c: n

5 @; I7 n9 O3 F' M. U$ Y

- T& _. z2 ?$ u& E/ H

3 m6 a7 S1 |, K" \" F. u ~7 k x6 @1 T6 o

9 J0 q: ^) [: o' L5 n7 n

% ]# W8 D; ~1 J; \$ z0 b( l- u9 _

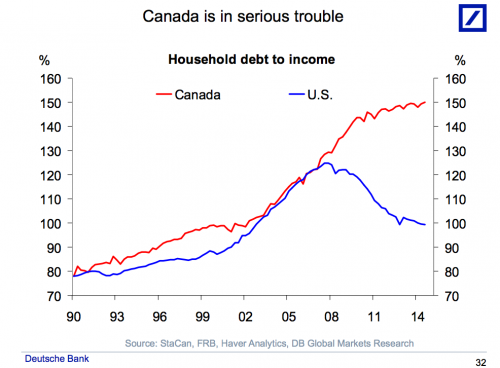

% H: _0 Q W# r' H: k6 C 一段时间前,德意志银行首席国际经济学家托斯滕-斯洛克展示了多张表格,表明了加拿大处境艰难。斯洛克认为这主要是因为该国对多泡沫的房地产部门过度依赖,而不像美国,加拿大普通家庭未能及时减轻自己的债务负担。 下图反映了1990年至2014年间家庭负债和收入比率的变化情况。图中红线代表加拿大,蓝线则代表美国,从图中不难看出,08年以来美国家庭负债和收入比率明显下跌,同期加拿大仍在攀升。

; L5 b9 w/ u1 v+ X% [: | d( [5 \4 P& f6 m a

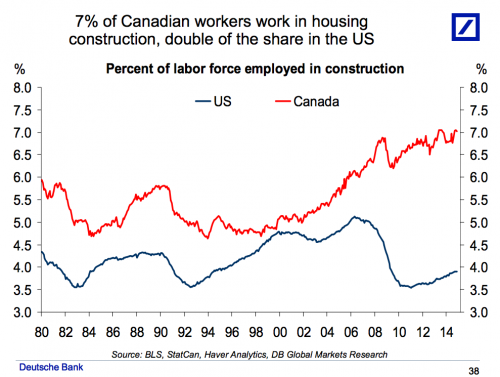

% q- a5 r6 x3 N; S Y 图1 此外,斯洛克还指出,由于信用卡贷款和个人贷款激增,房市滋生了很多与抵押贷款有关的风险,尽管多户型住房的建造量已经处于纪录高位并且还在增加,但是劳动力市场以及变得尤其依赖于这样的设想——即房地产部门将保持无限发展,这表明了如果房市情况变得更糟,或者如预期得那样减速发展,近几年的就业增长源头将收缩。 下图反映了1980年至2014年间建筑业雇佣劳动力在劳动力市场中的占比情况。其中红线代表加拿大的,黑色则代表美国的。从图中不难看出加拿大的占比情况一直高于美国的,而且按照目前的发展趋势,两者还有两级分化的迹象。 2 o M/ G& A* a6 r

4 H0 w' P6 }) m2 n

) g8 i1 I1 D& n

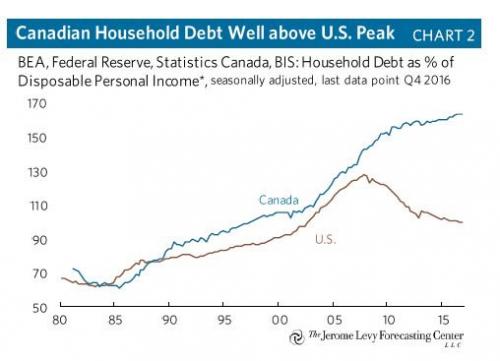

图2 再回到当下,当斯洛克两年前展示的这些趋势仅仅变得更加准确,加拿大家庭负债仍在增加,其与美国的差距越来越大。 下图反映了80年代至2015年家庭负债占个人可自由分配收入的比例情况。图中蓝线代表加拿大,红线代表美国,如图所示,08年以来美国的该比例有所下滑,而加拿大的还一直在上涨。 7 C- V' `# }8 I

* x0 N/ F6 W" @, K" J5 @

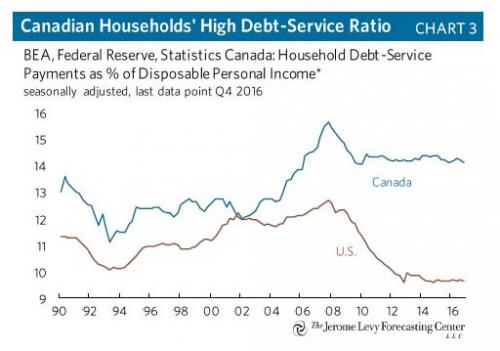

% {' P, o# c- {* p$ h: D 图3 这使得偿债率变得相当棘手。 下图反映了90年代至2016年家庭偿债支出占个人可支配收入的比例情况。图中蓝线代表加拿大,棕线代表美国,从图中不难看出,08年以来加拿大的家庭偿债支出占个人可支配收入的比例基本保持平稳,而美国的则不断下滑至不到10%的水平。

% G5 o! L+ l4 M0 P# b0 B2 E p% \2 s% l& p

- X, ?6 G/ s _( ~! t2 N( s- m4 Q( m

图4 情况更糟的是,近来平均时薪的发展趋势表明了如果美联储担心美国民众薪酬情况,那么加拿大央行就应该对其民众薪酬情况感到恐慌。 下图反映了09年至17年美国平均时薪和加拿大平均时薪的变化情况。图中红线代表加拿大平均时薪,蓝线则代表美国的,如图所示,加拿大平均时薪的波动较为剧烈,而美国的则相对平稳些。

6 u5 u* d* `) D( ]: E+ {- N( s$ H, t, z5 U; t2 b. s6 e3 ]! x4 P& U9 N' d

4 q* n) O" c( r3 [

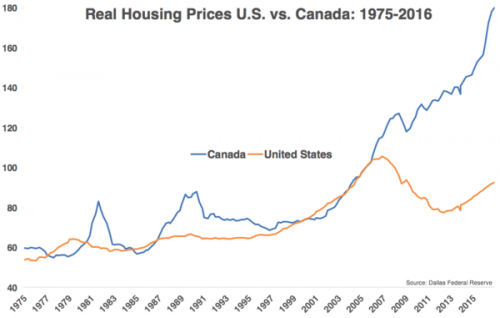

图5 正如加拿大蒙特利尔银行写得那样,上图采用两年变化数据,就避免了每月读数的不稳定和波动性。显而易见的是,美国时薪的增幅已经从前几年的不到2%到现在的近2.5%。虽然涨幅不大,但仍很显著。另一方面加拿大的两年时薪增幅已经跌至略高于1.5%,而在此前恢复期的大多数时间里它都高于美国的。 尽管所有这些发展趋势都令人担忧,但是实际上所有这些危险标志都被忽略了,原因是其房市不断膨胀给加拿大带来的财富效应。 下图显示了1975年至2016年美国与加拿大实际房价变化情况。图中蓝线代表加拿大的实际房价,红线则代表美国的。从图中不难看出,1975年至2007年两国实际房价基本保持差不多的水平,但之后美国实际房价下滑,而加拿大的则不断上涨。 $ Z# m9 t2 ]& l5 g% t1 d1 \

5 i. f7 d) b% U% K( d4 s6 Q# J

图6 鉴于这张图,上个月彭博社曾表示:“就实际而言,加拿大房价在金融危机期间的跌幅更小且持续时间更短,而在恢复期涨幅更大且持续更长时间。当将加拿大房价这种难以理解的涨势与其接近纪录高位的家庭负债收入比率联系在一起时,处于房地产泡沫中的加拿大人才会感到恐慌。没人知道这种疯狂涨势将于何时结束。泡沫就像一场雪崩。它们前期形成时间越长,那么当它开始崩的时候情况将越糟糕。” 瑞信信贷大佬哈雷-巴斯曼近日指出,人们可以猜测,这最有可能是利率上调的结果。近日加拿大央行作出上调利率决定,这是自2010年以来的首次,使得加拿大元飙升至2016年8月以来的最高水平。 下图反映了2016年8月至今美元兑加元汇率波动情况。图中蓝线代表的是美元兑加元汇率。从图中不难看出,近日美元兑加元汇率跌至与2016年8月时的低谷相当的水平。

2 d! w2 d' l z. E. ~- S

* o( f s' j0 b# O# c! C. o7 P! g6 l' V0 w$ s$ ~" {% W @

图7 除了加元汇率激增外,加拿大走上调利率之路还将面临一个更大的问题,即突然上涨的利率。正如加拿大广播公司报道得那样,加拿大五大金融机构突然于周三上调它们的主要利率,就在加拿大央行将利率上调0.25个基点后。加拿大皇家银行是首个宣布上调主要利率的加拿大银行,道明加拿大信托银行、蒙特利尔银行、加拿大丰业银行和加拿大帝国商业银行紧随其后。周四,这五家大型银行的主要利率将从2.7%上涨至2.95%,与加拿大央行隔夜利率上调百分点保持一致。 然而,更大的问题不在于这些上涨的短期利率,而在于长期利率的变化——房市将受到最严重的影响,因为就在最近5年利率已经翻了一番,10年期债券收益率目前处于2015年5月以来的最高水平,并且还在迅速上涨。 下图反映了2014年12月至2017年6月十年期债券收益率的变化情况。图中蓝线代表了十年期债券收益率,从图中我们可以看到,目前的十年期债券收益率与2015年5月曾达到的顶峰相当。

- n7 C; l9 u% e: ~1 C" X) s I2 i& d

: @2 b) O. Q" {8 L& Q* D" n 图8 没有什么比抵押贷款利率激增更能加快房产泡沫破裂的了,对此,那些在2004年至2006年间买房的美国人想必都深有体会。尽管斯洛克两年前发出的加拿大处境艰难警告可能太早,但是现在看起来加拿大做了一件最终将令房产泡沫破裂的事情。

8 d: N3 s$ K& X! E( M' _ |

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

兰兰家~蒙城正宗延边朝鲜族美食 私厨

兰兰家~蒙城正宗延边朝鲜族美食 私厨 超低价招室友位于南岸Longueuil,外租主卧或

超低价招室友位于南岸Longueuil,外租主卧或 软件成本价 做简单公司报税

软件成本价 做简单公司报税 安平博士的25个项目与江苏科大首席科学家

安平博士的25个项目与江苏科大首席科学家 叶公好龙:同乡会的寻人启事真的是为了找人

叶公好龙:同乡会的寻人启事真的是为了找人 菲利普广场418平尺Studio全新出租

菲利普广场418平尺Studio全新出租 Saint-Laurent学区宽敞明亮3半公寓转租

Saint-Laurent学区宽敞明亮3半公寓转租 加拿大宣誓服务 514 929 0168

加拿大宣誓服务 514 929 0168 观世音菩萨心灵法门魁北克观音堂: 诚邀您参

观世音菩萨心灵法门魁北克观音堂: 诚邀您参 Beaudry地铁旁全新Studio带家具出租

Beaudry地铁旁全新Studio带家具出租

发表于 2017-7-14 10:29:41

发表于 2017-7-14 10:29:41

收藏

收藏 分享

分享